2、近年来个人投资商在共同基金持有人中的比例逐年增加,他们的一个突出特点是偏好持有存在较小概率获得较大回报的资产。本文主要研究了这种偏好如何影响其对共同基金的投资:首先,本文定义了一种衡量基金极端正收益的指标MAX,并发现

3、其次,本文证明导致这种现象的主要原因是投资者对获得过极端正收益资产的偏好,因为他们会高估极端正收益发生的概率。

4、最后,本文考虑了两种对此现象的替代解释,但进一步验证表明MAX既不是预测基金未来收益的有效指标,其对未来资金流的作用也不是因为提高了基金的知名度。

5、过去对投资者偏好的研究主要集中在股票和期权市场,本文将其拓展至共同基金层面,也是对研究个人投资者选择基金时的考虑因素的重要补充。

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

在过去的二十年中,共同基金已成为个人投资者偏好的投资方式。经统计,2014年个人投资者持有了89%的共同基金份额(共计16万亿美元),是共同基金中最大的投资者群体,并越来越多地影响着共同基金的资金流(Investment Company Institute(ICI),2015)。由于资金的流入和流出会显著影响共同基金的净值和对基金经理的激励,因此了解个人偏好如何影响共同基金资金流对于跟踪共同基金行业的投资者动态非常重要。

个人投资者的一个突出特点是,他们偏好持有存在较小概率获得较大回报的资产,因为他们会高估收益分布中极端正收益发生的概率。这种偏好已经在股票、期权、首次公开发行(IPO)市场得到验证。尽管个人投入资金的人在共同基金持有人中的占比日益增加,但我们对这种偏好怎么样影响其对共同基金的需求还知之甚少。本文的目的是填补这一空白。

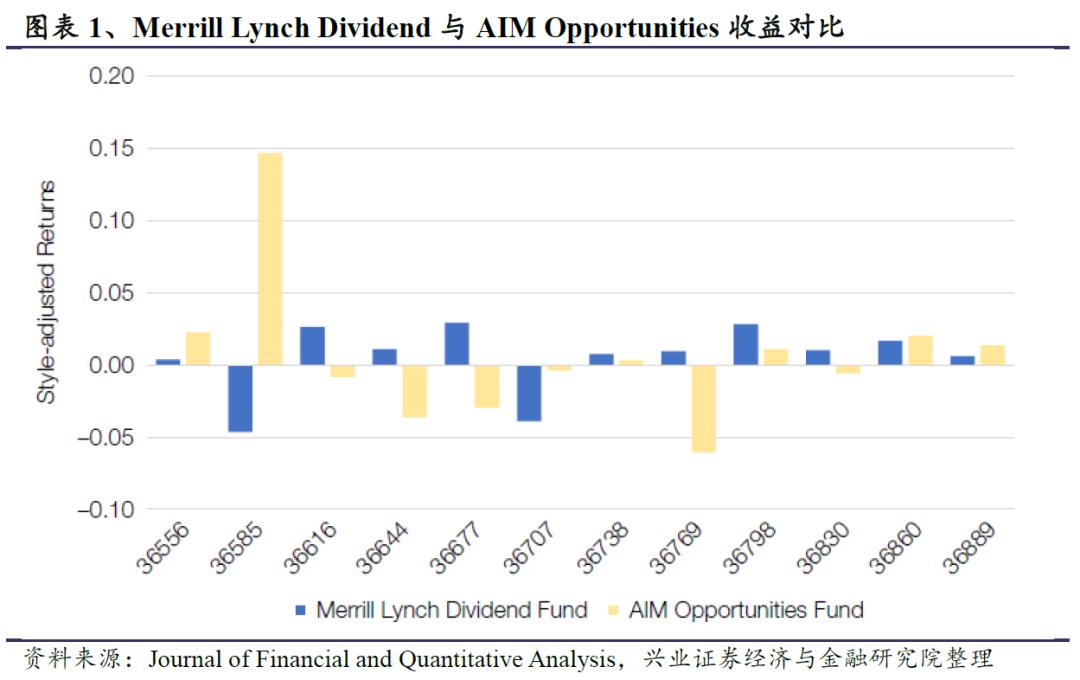

具体来说,我们使用各基金在过去一年按照基金风格调整后的最大月度收益(以下简称MAX)来研究极端正收益对于基金资金流的影响。为了更好地说明我们的观点,在图表1中,我们展示了2000年1月至2000年12月两个基金经风格调整后的月度收益,两个基金分别是MerrillLynch Dividend和AIM Opportunities。这两个基金在这个时期具有几乎相同的累计风格调整后收益,但回报率分布的右尾不同。从图表1中可以看出,AIM基金在2000年2月获得了较大的正收益,但在当年的剩余月份风格调整后收益都一般,甚至有时为负。而在当年的多数月份,MerrillLynch基金表现都优于同行,仅有2个月表现较差。我们的目标就是检验在2000年AIM基金的平均收益与Merrill Lynch基金相似的情况下,基金投资者是否依然更倾向于投资AIM基金。

我们发现MAX与未来资金流之间存在显著正相关。多元回归结果表明,MAX每增加1个标准差,下一季度基金资金流会增加0.95%。我们通过改变对MAX的定义、采用不同模型等方式进行稳健性检验,回归结果都依然稳健。因此,结果表明基金投资者倾向于投资月度收益分布中具有极端正收益的基金。据我们所知,我们是第一个研究月度极端收益对未来基金资金流影响的团队。

我们的实证结果表明投资者偏好极端正收益,这也与Barberis和Huang(2008)以及Brunnermeier,Gollier和Parker(2007)的发现吻合。基于Tversky和Kahneman(1992)的累积前景理论,Barberis和Huang(2008)证明,投资者在评估一个资产的收益分布时会高估资产获得极端正收益的概率。Brunnermeier等人(2007)认为,投资者高估未来获得极端正收益的概率是为了最大化其效用。两种模型都认为投资者对于具有彩票性质的资产会有较高需求,即使这些资产的平均回报水平相对较低。我们认为,对曾经有过较高正收益的资产的需求,都来自于投资者对该资产未来再次展现类似上升潜力的预期,也就是说投资者认为MAX较高的基金未来也应该具有较高的MAX,从而影响其资产配置。我们发现MAX具有这种持久性。第一年MAX排在前10%的基金有39%的概率在接下来的一年中MAX依然排在前10%,排在前30%的基金有69%的概率MAX依然排在前30%。我们通过横截面回归也证实了多元回归中的这一发现。

对于我们的发现,另一种合理的解释是基金知名度的提高为其带来了未来更多的资金流。基于知名度理论,在购买决策时,投资者只会考虑一部分吸引了自己注意力的基金,而不是将有限的资源和精力花费在从大量基金中挑选优质基金上(Barber 和Odean,2008)。因此,获得过极高正回报的基金可以受到更多关注,也更可能被投资者纳入选择范围并最终获得投资,而鲜为人知的基金通常会被忽略。从这个角度看,基金的知名度主要影响投资者构建最初的观察池,而观察池内的最终投资决策依然取决于投资者偏好。由于投资者的尽调过程和偏好不可观察,所以我们不能排除这种基于知名度的解释,但是我们进行了一些检验,以证明对极端正收益的偏好影响着MAX与资金流的关系。

首先,如果MAX对未来资金流的影响不仅与基金知名度有关,还受到投资者偏好影响,那么这种影响在不同投资者之间应存在异质性,尤其是对于风险承受能力不同的投资者,因为风险偏好者可能会更偏爱这种彩票性质的收益。我们发现,尽管投资者在进行资金分配决策时对不同类型的基金筛选成本是相似的,但只有在主动管理水平较高的股票型基金中,MAX和资金流的关系才非常显著,在债券型基金、指数型基金以及主动管理水平较低的股票型基金中,这种关系并不显著。

其次,我们研究了MAX对知名度不同的基金未来资金流的影响。基于知名度理论,对于知名度高的基金MAX的边际影响应该小得多,因为投资者已经非常了解这些基金,在投资时也会较多考虑这些基金。但由于知名度难以量化,我们使用了以前文献提出的一些代理变量。变量列表包括Morningstar评级、媒体报道数量和Google搜索量指标(Search Volume Index,SVI)等。结果表明,虽然明星基金具有更高的知名度,但MAX对其的影响反而更显著。这也证明了投资者更倾向于在优质资产中寻找极端正回报更高的资产。替换知名度的代理变量并不会显著改变MAX对基金资金流的影响。

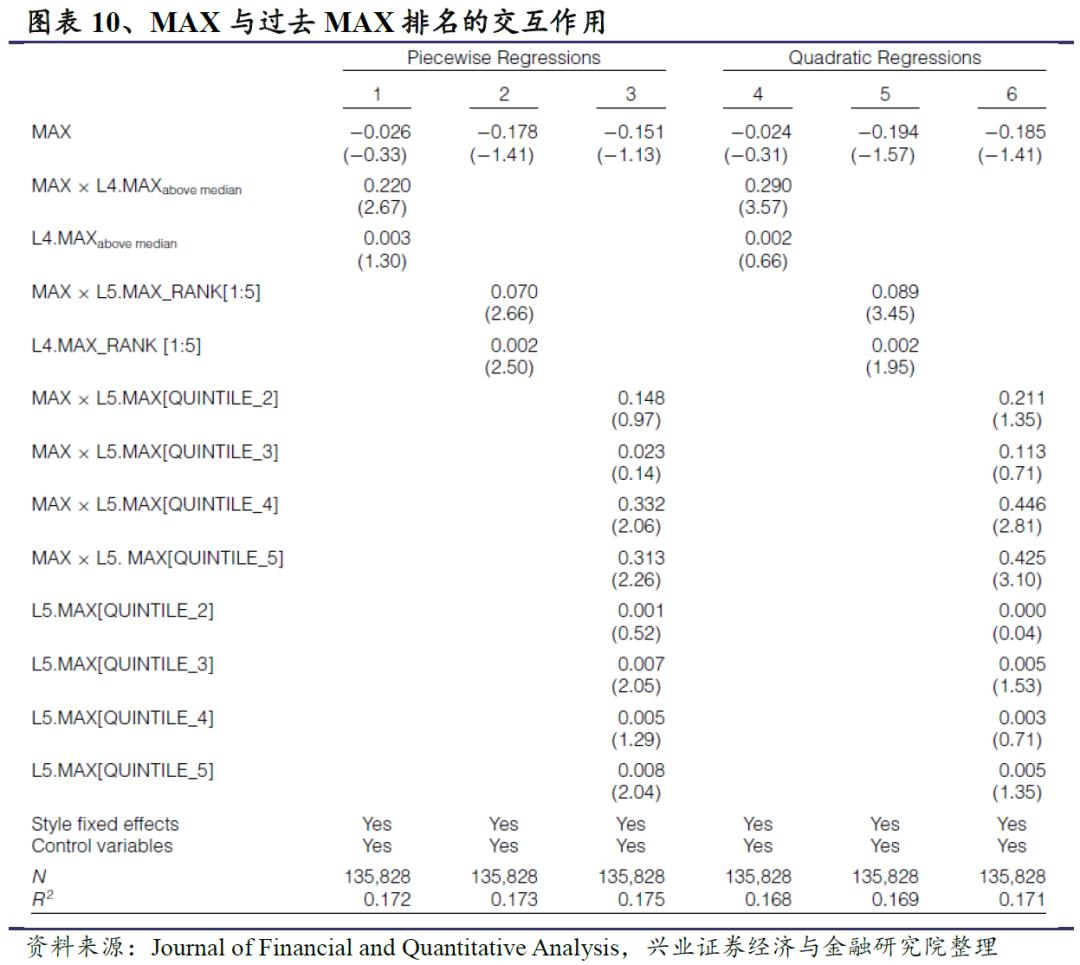

第三,Barberis和 Huang(2008)以及Brunnermeier等人(2007)的实证研究表明,如果投资者观察到某只MAX较高的基金过去也曾获得类似的收益,会强化他们对该基金未来获得极端正收益的信心,对该基金的需求也会增加。我们的研究也证实了这点,对于过去有过更高MAX的基金,MAX对基金资金流的影响更强。

需要强调的是,我们并不是说MAX不会影响基金的知名度。实际上,我们认为MAX会影响基金知名度,并且会在很大程度上影响投资者在初期构建的资产观察池。但是我们的实证研究结果表明,MAX对投资者筛选基金的影响主要是由于符合投资者的偏好,知名度并不是MAX会影响基金资金流的唯一原因。

另一个替代解释是MAX可以预测未来基金表现,投资者用它来选择未来可能获得较好收益的基金。例如,Bali、Brown和Caglayan(2017)发现,MAX可以很好地预测基金未来收益的截面差异。我们使用了多元回归和构建投资组合对此进行检验。多元回归结果表明MAX和未来基金表现之间存在负向但不显著的关系。基于MAX构建的投资组合收益也并不优秀,进一步证实MAX并不能选出未来表现良好的基金。

我们的贡献主要包括:首先,以前的研究主要是看期权和股票市场中投资者对极端收益的偏好,这主要由于期权和股票,尤其是有风险的小公司股票(例如场外交易的股票),容易出现极端正收益。Bailey,Kumar和Ng(2011)的研究是一个例外,他们使用了经纪商提供的个人投资者样本,分析了多种行为因素对个人投资者投资组合中持有的共同基金比例的影响。但Bailey等人未考察投资者偏好与基金层面的资金分配之间的关系,也未考察极端正收益与基金资金流之间的关系。我们证明,在金融市场上,对极端正收益资产的超配是一种超越以前认知的普遍现象,因为它还会影响投资者在共同基金之间的资金配置。在这方面,我们的研究是对Bailey等人(2011)研究的补充。此外,对股票市场的研究主要通过价格变化推断投资者的偏好,而我们采用了基金的资金流动,这让我们可以更直接的研究投资者偏好与基金投资之间的关系。最后,一些文章从不同角度研究了个人投资者选择基金和基金资金流的影响因素。我们的研究对其进行了补充,展示了基金过去极端正收益与其资金流之间的重要联系。

后文的结构如下:第二章我们介绍了变量定义和数据样本。第三章我们分析了基金资金流和MAX之间的关系。第四章我们检验了MAX的持久性。第五章对不同解释进行验证。第六章和第七章分别为稳健性检验和结论。

在每个季度中,主要自变量MAX定义为截至上一季度末,近12个月经过风格调整的最大月度收益。风格调整的月度收益是通过从基金的月收益中减去所有相同风格基金的月度平均收益来计算的(Teo 和 Woo,2001)。因为共同基金通常只持有其风格内的股票,相同风格的基金收益具有较高的横截面相关性。因此,收益较高的基金有可能是由于其所属风格表现高于市场平均水平。风格调整后的收益控制了随时间变化的风格影响。此外,由于媒体经常提及基金类别,个人投资者可能会在其投资决策中使用风格信息来筛选基金(Mullainathan,2001)。大量实证研究表明投资者的决定是基于基金收益和风格收益的(Barberis和Shleifer(2003),Pomorski(2004)),对基金收益进行风格调整可以将风格层面的吸引力与我们希望研究的投资者偏好区分开。

从理论上看,MAX是一个很好的度量指标,在概念和实证上与其他收益率分布指标(例如波动率)或衡量分布不对称性的指标(例如偏度)不同。在Barberis和Huang(2008)的研究中,极端正收益是投资者高估某些资产价值的原因,Brunnermeier等人(2007)也认为是极端正收益导致了这种定价效应,而非偏度。此外,两个模型都认为投资者对这些资产的关注正是出于对未来极端正收益的期望,因此也要求衡量指标具有持久性。我们的检验表明MAX满足此要求。从实际的角度来看,要使投资者在决策时参考MAX指标,至少某些投资者应该可以轻松获得有关共同基金月度收益的信息。许多金融网站(例如《华尔街日报(WSJ)基金筛选》和《彭博美国基金排名》)都会展示基金的月度收益、在每种投资风格中的基金排名以及一年内的历史最高价、最低价和收益。根据ICI 2011年的报告,82%的基金投资者会使用线上资源获得投资信息。同时,相较于偏度等指标,MAX的定义也更容易被投资者理解。因此,MAX是一种投资者容易理解且易于获得信息的指标。

其他控制变量定义如下:TNA是基金资产净值;FAMILY TNA是基金管理公司的合计管理规模;AGE是基金成立年限;EXPENSE RATIO是基金的运营费用,以占基金资产净值的比例来表示;LOAD是投资者申购和赎回基金份额时支付的总费用,以占基金资产净值的比例来表示。我们使用基金近12个月的扣费后净收益率来计算其在相同风格基金内的排名,使用基金四因子模型的alpha计算其在全部基金中的排名,四因子模型的alpha是采用过去36个月基金月度收益对Carhart(1997)四因子模型进行回归得到的截距项。基金的VOLATILITY指标是截至季度末,基金过去12个月月度收益率的标准差。基金的SKEWNESS也是采用相同的12个月基金收益计算。

基金收益和其他基金特征数据从证券价格研究中心(Center for Research in Security Prices,CRSP)的美国共同基金数据库获得。样本覆盖了美国主动管理型股票基金从1991年1月(CRSP开始展示基金月度净资产)到2016年12月的数据。我们仅使用了CRSP6个股票型基金代码(EDCI、EDCM、EDCS、EDYB、EDYG或EDYI)包含的基金,因此样本剔除了债券型,混合型和国际基金。我们进一步从剩余样本中剔除了指数基金和目标日期基金。我们的分析是在基金层面进行的,因此对于具有多个份额类别的基金,我们通过汇总同一基金各个份额类别的数据来计算基金层面的变量。考虑到潜在的孵化偏差(Evans,2010),我们剔除了成立不到一年的基金、管理资产少于100万美元的基金、以及CRSP中缺少基金名称的样本。我们从剩余样本中进一步剔除了运营费用为0(或负数)的基金,因为运营费用为0(或负数)大概率是因为信息缺失(Barber等人(2005),Gil-Bazo和Ruiz-Verd´u(2009))。最终样本包含来自3,674个不同基金的150,181个基金季度观察值。

图表2的A组为每年末基金特征的统计数据。二十世纪90年代中,主动管理型股票基金的数量始终保持增长趋势,但2008年金融危机后许多基金清盘,股票型基金的数量有所下降。相应地,从1992年到2008年,基金的平均成立年限整体呈现下降趋势。近年来基金的换手率和费用比率也呈现下降趋势,而其他基金特征在样本期内保持相对稳定。B组为按照MAX将基金十等分后每组基金的统计数据。具体来看,在每个季度中,我们先计算了横截面上每组基金主要变量的均值,再将样本中每个季度的数据进行平均。MAX最低的十分位组合MAX均值为0.84%,MAX最高的十分位组合MAX均值为7.51%,显示出较大的组间差异。波动率和近12个月风格调整后收益与MAX相关性最高,相关系数分别为45%和30%。因此,在相同时间段内,波动较大的基金以及过去表现较好的基金会有更高的MAX,且这种关系是严格单调的。从过去36个月采用4因子模型计算的基金alpha来看,MAX最高的十分位组合表现也是最好的。不同分位组合中基金的收益率普遍呈现左偏,MAX最低的十分位组合偏度为-24.71%,MAX最高的十分位组合偏度为-0.08%,但偏度并不随着MAX增大而单调变化,且第9个十分位组合和第10个十分位组合之间的偏度有显著跃迁(从-14.47%到-0.08%)。这表明MAX最高的十分位组合中的基金与其他基金不同,收益率近似为对称分布。同时MAX与偏度之间的相关性较低,仅为17.8%,表明MAX不适合做偏度的代理变量,反之亦然。MAX最高的十分位组合中的基金比MAX最低的十分位组合中的基金交易频繁,换手率分别为111%和72%。同时,与MAX低的基金相比,MAX高的基金也收取了更高的运营费用。尽管MAX最高的十分位组合中的基金主要规模都比较小,所属管理公司规模也不大,但基金资产净值以及基金管理公司的管理规模都不会随MAX增大而单调变化。

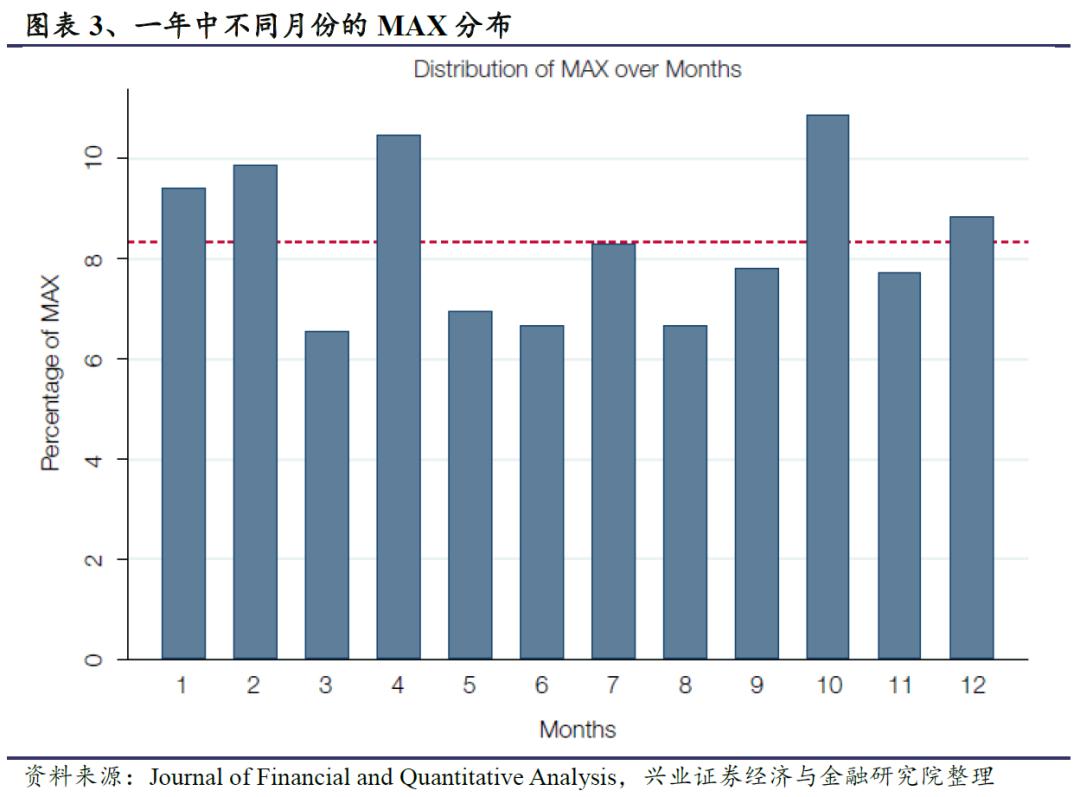

过往文献证明,基金经理的行为会使基金收益存在季节性变化。例如,基金经理会在季末,特别是年末进行交易来“修饰报表”,交易会买入最近涨势较好的股票并卖出最近收益较差的股票,使季末披露的报表可以误导投资者(Lakonishok,Shleifer,Thaler和Vishny(1991),Sias和Starks(1997)以及Agarwal,Gay和Ling(2014))。此外,基金经理可能会在季末(年报)报表披露前大量买入他们持仓中的股票,以使股票价格上升,披露的基金资产净值更高,这种策略也叫“粉饰行情”(Hu,McLean,Pontiff和Wang(2014))。我们观察了一年中不同月份MAX的分布,以研究基金经理的行为是否会对MAX的分布产生较大影响。具体来说,在每年年底,我们对每个月份计算了在该月有多少基金的月度收益是其当年MAX,将这些基金占全部基金的比例记为当月MAX比例,然后取1992年至2016年每月MAX比例的平均值。图表3显示MAX的分布并没有显著的季节性。假设MAX均匀分布,每月的MAX比例应为8.33%(=100%/12),图表3显示除了6月和10月,其余月份的MAX比例与均匀分布比例没有显著差异。6月是唯一一个MAX比例显著低于其他月份的时间(p值=0.0379),而10月是唯一一个MAX比例显著高于其他月份的时间(p值= 0.0384)。

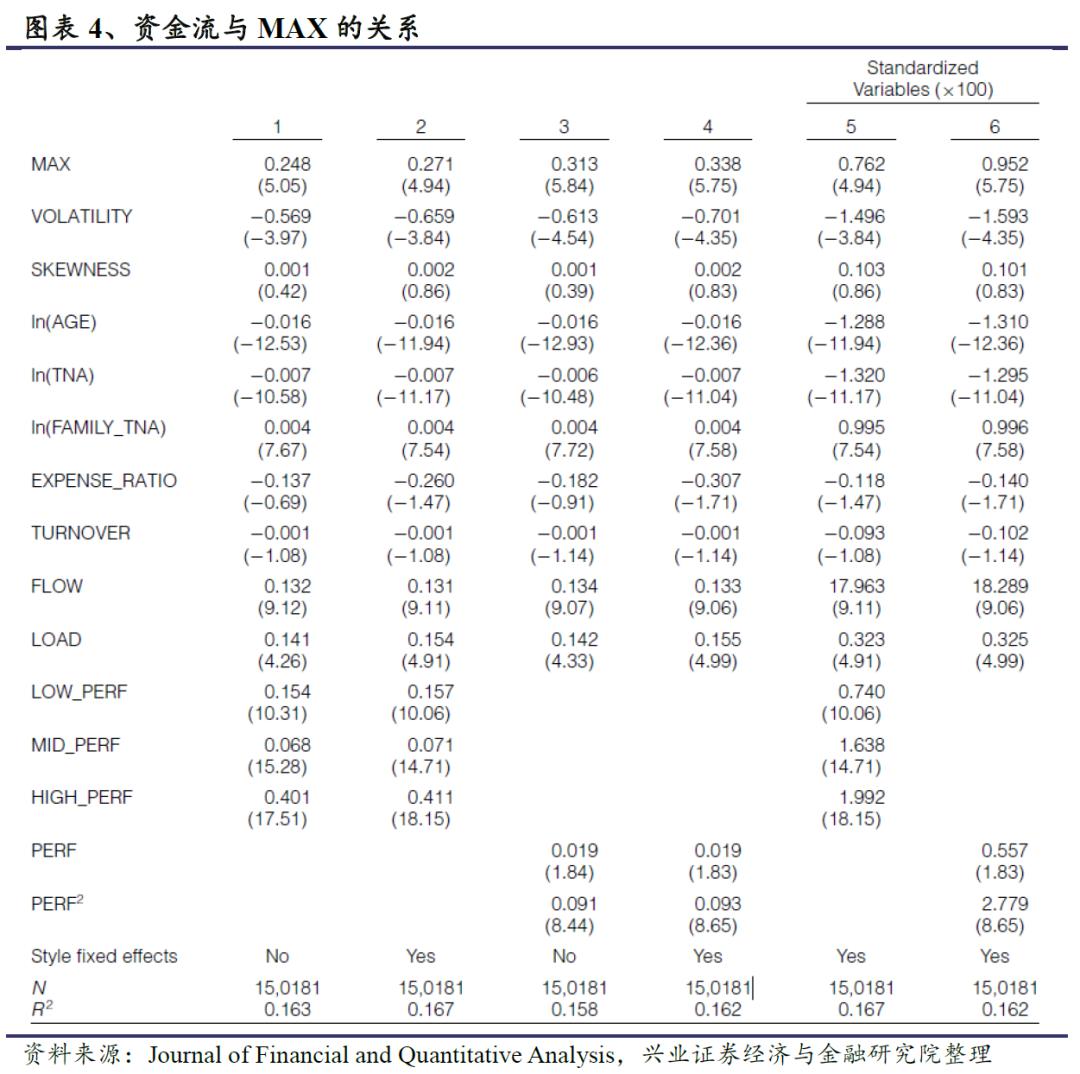

为了研究基金资金流和MAX的关系,我们对下面的回归方程进行估计,并同时控制了多个基金特征变量。

业绩排名会对未来资金流有正向影响,且影响水平呈现凸性。波动率的系数显著为负,而偏度的系数为正但不显著。基金规模、管理公司规模、成立年限、运营费用和未来资金流之间的关系与以前的研究结果一致(Chevalier和Ellison(1997),Huang等人(2007)),但这些控制因素,包括波动率和业绩排名,都不能代替MAX对未来资金流的影响。

如图表2中所示,近12个月经风格调整后的收益率和波动率与MAX高度正相关。为了避免MAX与累计收益和波动率之间的共线性影响回归结果,我们用两种替代指标取代了MAX:i)分组调整后的MAX和ii)残差MAX。分组调整后的MAX旨在通过将基金按照过去收益和波动率进行分组再调整来消除其影响。具体来说,在每个季度中,首先根据基金近12个月的收益率将每种风格中的基金等分为五组,然后在每组中再按照基金的波动率将基金进一步等分为五组,也就是说每个季度都将基金划分为150组(6种风格×5阶收益率×5阶波动率)。分组调整后的MAX就是基金的MAX与当季基金所属组的平均MAX之间的差额。对于残差MAX,我们首先在每个季度使用全市场基金MAX对波动率和近12个月风格调整后的收益进行横截面回归,然后使用每只基金当季回归的残差来代替原始的MAX指标。

图表5显示,在1%的显著性水平下,分组调整后的MAX和残差MAX均与未来资金流显著正相关。分组调整后的MAX(第4列)每增加1个标准差会使季度资金流动比率增加0.53%(≈0.333×1.59%),而残差MAX(第8列)对未来资金流动的影响为0.35%(≈0.195×1.77%),这表明共线性不会影响我们的结果。

我们认为回归结果符合投资者偏好极端正收益的理论。基于Tversky和Kahneman(1992)的累积前景理论,Barberis和Huang(2008)认为投资者会高估收益分布中极端正收益出现的概率。Brunnermeier等人(2007)认为,投资者高估未来获得极端正收益的概率是为了最大化其效用。由于MAX代表了基金过去曾获得的较高正收益,在其他基金特征类似的情况下,投资者会更倾向于投资MAX较高的基金。

Barberis和Huang(2008)以及Brunnermeier等人(2007)的模型中一个关键理论是,投资者购买具有彩票特征的资产是因为他们错误地估计了未来极端正收益出现的概率。也就是说,他们为过去获得过极高正回报的资产支付了额外资金,并期望未来会有类似的回报。如果过去曾获得较高MAX的基金未来也会再次获得较高收益,那么这种期望是合理的。因此,研究MAX是否具有持久性对于理解我们的回归结果非常重要。

为了研究MAX是否具有持久性,我们首先构建了一个MAX的排名矩阵,矩阵第(i,j)项代表了基金在上一时期的排名处于第j分位,但当前排名处于第i分位的概率。因为每个季度MAX采用的是截至上季度末最近12个月基金经过风格调整后的收益,如果用季度频率衡量可能会高估MAX的持久性。因此此处我们使用每年末的数据。在1992年至2016年的每年年末,我们按照基金过去一年的MAX(从第t-11月至第t月)排序并等分为10组,我们将基金当年排名与下一年度的MAX(从第t+1月至第t+12月)排名进行配对,结果见图表6。

结果表明,MAX存在明显的持久性,尤其是对于排在头部和尾部的基金。基金的MAX在当前年份排在前10%(前30%)在下一年度依然排在前10%(前30%)的概率为39%(69%)。对于底部的基金,在当前年份排在最后10%(后30%)的基金在下一年度依然排在最后10%(后30%)的概率为24%(56%)。我们还做了另外一个检验:我们每年用当年的MAX对上一年的MAX以及其他控制变量进行回归,控制变量包括基于上一年基金收益计算的波动率和偏度、近12个月风格调整后的收益、成立年限的自然对数、基金规模的自然对数、基金管理公司规模的自然对数、运营费用、换手率、申赎费用和上一年的资金流。回归结果见图表7。

MAX对于滞后一期MAX的单变量回归系数为0.515,t统计量为16.76,回归的R2为26.8%,这在单变量回归中已经代表了相当强的解释力。同时波动率越大的基金未来的MAX越大,波动率每增加1%预计MAX会增加24个基点(bps)。而累计收益与未来的MAX负相关。波动率和累计收益使回归的解释能力提高了3%。当回归中加入其它控制变量和风格固定效应后,MAX的系数依然非常显著,系数值为0.504。

总体来看,这两项检验都表明,上一年MAX较高的基金有较大可能未来的MAX也较高。因此,当一只基金获得了较高的MAX,那么持有者未来获得较高MAX的概率也会增加。如果投资者确实偏好具有极端正收益的资产,那么他们投资MAX较高的基金有较大的可能获得这样的收益。

一些研究表明,基金的知名度会影响投资者的决策。由于投资者的时间和精力有限,他们在配置资产时会首先将待选范围缩小。因此,当可选资产太多时,可以吸引投资者注意力的资产将有更大概率被选中(Miller(1977),Merton(1987)以及Barber和Odean(2008))。任何会增加基金知名度并引起投资者注意的信号,例如极端正收益,都会使这些基金有更大概率进入投资者的观察池并吸引投资者的更多资金。因此知名度也可能是MAX与未来资金流动之间存在正相关的原因。

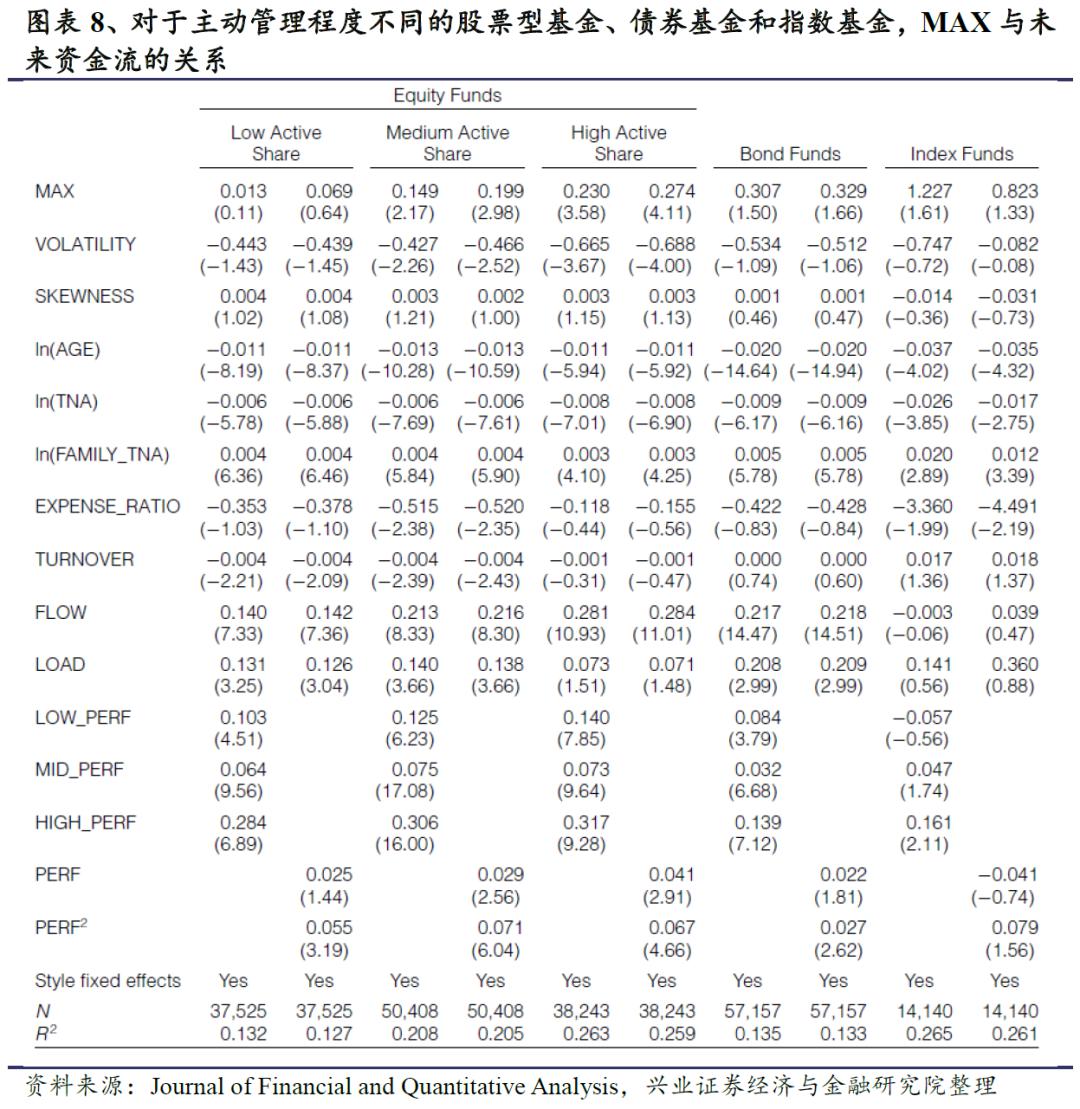

因为投资者的尽调过程和偏好不可观察,所以我们不能完全排除知名度对资金流的影响,也可能知名度和偏好都影响了MAX与资金流的关系。我们的目标就是设计一些检验来验证知名度能否解释MAX与资金流的关系。如果二者关系受到投资者对极端正收益偏好的影响,那么在风险偏好不同的投资者之间,这种影响应存在异质性。但是,知名度的影响主要在投资者构建初始的观察池时期,在这个过程中风险偏好的影响不大。为了反映投资者的风险偏好程度,我们使用了Cremers和Petajisto(2009)定义的主动份额指标衡量股票基金的主动管理程度,将样本中基金按照该指标排序并划分为三组:主动管理程度低(指标最低的30%)、主动管理程度中等和主动管理程度高(指标最高的30%)。愿意承担风险来获取潜在收益的投资者应该更偏好主动管理程度高的基金,而主动管理程度低的基金可能会吸引更多厌恶风险的投资者。我们还用债券基金和指数基金进行了检验,这些基金的投资者对风险的接受程度比股票型基金更低。如果投资者的风险偏好与其对极端正收益的偏好相关,那么主动管理程度高的股票基金中MAX的影响应该更强。图表8展示了每组基金的回归系数。MAX作为基金知名度的代理变量,对于债券基金和指数基金投资者选择基金也应有影响,但结果显示只有在股票基金样本中MAX对未来资金流的影响才显著。而且对于主动管理程度低的股票基金,MAX与未来资金流的关系也不显著。同时对于主动管理程度高的股票基金,MAX对其未来资金流的影响也高于其对主动管理程度中等的基金(当MAX增加1个标准差,对二者未来资金流的影响分别是0.92%和0.52%)。也就是说MAX对未来资金流的影响主要存在于主动管理程度较高的股票型基金中,这说明主要是投资者偏好导致了MAX对未来资金流的影响。

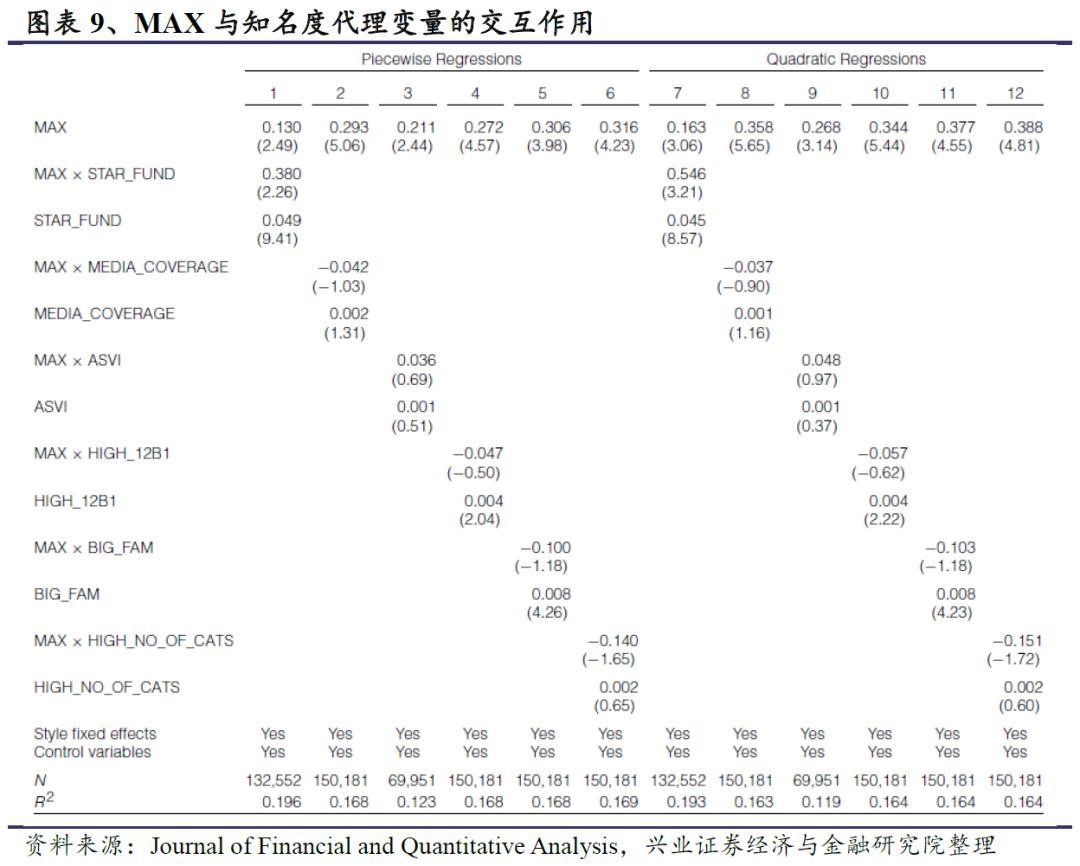

对知名度理论的第二个检验,我们考察了哪种基金的知名度更高,以及更有可能被投资者纳入初始观察池。如果MAX与未来资金流的正相关关系仅是基金知名度提高导致的,那么对于知名度已经较高的基金,MAX对未来资金流的边际影响应不显著。由于投资者的注意力无法量化,我们从Morningstar,Factiva和Google中找了一些衡量基金知名度的代理变量。首先,如果一只基金的晨星(Morningstar)评级达到5星,我们将其定义为“明星”基金。自从1985年发布以来,晨星评级已成为投资者筛选基金的主要指标之一,并经常被基金管理人用来吸引潜在客户,也是媒体报道时最常引用的评级。第二个指标是我们从Factiva收集的关于基金的媒体报道量(即文章数量)。最近的文献发现,媒体报道可以吸引投资者的注意,并且是投资者获取基金信息的主要渠道(Sirri和Tufano(1998),Kaniel等人(2007),Kaniel和Parham(2017)),因此媒体报道量高代表基金知名度较高。第三个指标是我们从GoogleTrend中收集的2004年1月至2016年12月期间基金月度搜索量,并参考Da等人(2011)的做法,构建了一个异常搜索量指标(Abnormal Search Volume Index,ASVI),指标定义为基金第t月SVI的自然对数减去前12个月SVI中位数的自然对数。Da等人(2011)首先提出了Google搜索量指标,之后在学术研究中该指标被广泛用于衡量投资者的注意力。基于知名度理论,对于具有高评级、高媒体覆盖率、高搜索量的基金,MAX对其未来资金流的影响应该较小,因为这种基金已经具有较高知名度,并且引起了投资者的关注。除了这三个指标,我们还在每个季末将样本中的基金按照管理公司规模、管理公司营销费用(公司旗下每只基金的12b-1费用的平均值)、管理公司旗下的基金种类等指标分别五等分,并分别设置虚拟变量,选出每个指标中排在前20%的基金。以前的文献表明这些变量也可以作为知名度的代理变量。

我们对MAX和6个知名度的代理指标分别回归,结果见图表9。可以发现,MAX对于高评级基金未来资金流的影响程度是低评级的4倍(系数分别为0.510和0.130)。由于晨星评出的五星基金知名度非常高,MAX对明星基金未来资金流的较大影响很难仅仅用知名度理论来解释。此现状反倒与投资者倾向于在表现较好的基金中寻求极端正收益的逻辑相吻合。其他代理变量的影响并不显著。我们的实证结果证明资金向MAX较高的基金流动并不仅仅是因为这些基金的知名度增加,投资者偏好也有一定影响。

最后我们研究了MAX对未来资金流的影响如何随MAX的过去值而变化。按照Barberis和Huang(2008)以及Brunnermeier等人(2007)的观点,投资者买入MAX较高的基金是期望这种极端正收益未来会再次出现,那么若这些基金过去也曾展现出相似的收益特征,投资的人对于未来极端正收益出现的期望将会更高,需求也会更大。面对波动的MAX值,投资者可能不会像面对持续较高的MAX值那样过高估计未来极端正收益出现的概率。但在知名度理论中,结论是相反的,过去较高的MAX值会削弱MAX对未来资金流的影响,因为过去MAX较高的基金已经获得了投资者关注,知名度对增量资金的影响也会减小。

总而言之,根据我们的分析,MAX与未来资金流的关系主要是由投资者对极端正收益的偏好导致的。但是,我们的结果并不能说明MAX与未来资金流的关系不受知名度影响。我们也认为MAX有可能会提升基金知名度,进而吸引投资者注意力并进入投资者的资产观察池,最终获得更多投资。只是使用基金知名度的不同代理变量回归得到的结果与理论模型推断并不完全一致。

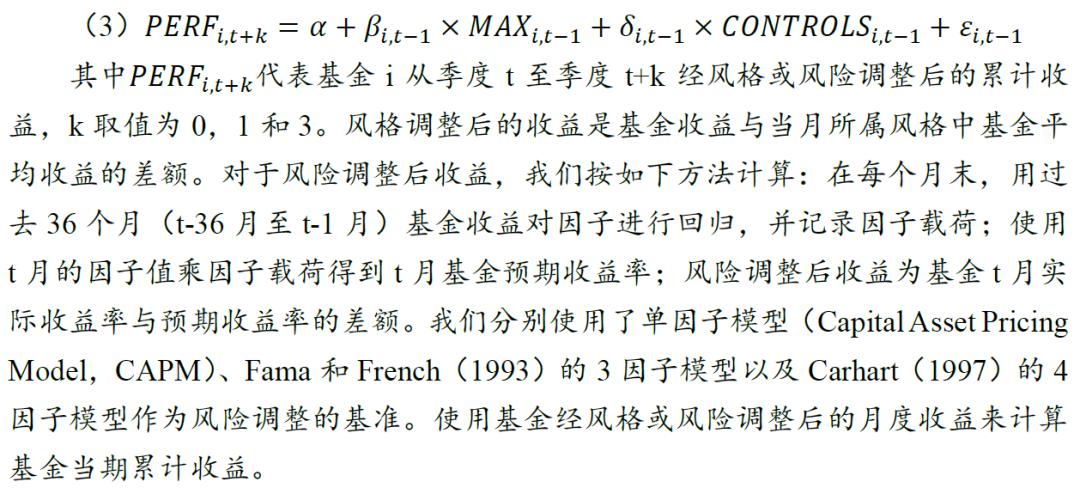

对于MAX与未来资金流之间呈正相关关系的另一种解释是,在其他基金特征相似的情况下MAX较高的基金比其他基金未来表现更好。如果这种假设成立,投资者是通过MAX指标来选出未来收益更好的基金。

我们通过检验较高的MAX是否预示了未来的较好表现来验证这个假设,具体回归模型如下:

尽管使用滚动窗口回归是估计随时间变化的因子载荷时的常用做法,但回归暗含的假设是窗口期内(过去36个月)β不随时间变化,这使模型不能有效反映随时间变化的系统性风险。例如,在窗口期内基金经理可能会进行择时,或依据市场情况调整投资组合的构成。因此,除了上述模型,我们还使用了Treynor和Mazuy(1966)以及Ferson和Schadt(1996)的条件模型进行估计,来减少β估计中因模型设定导致的误差。在Treynor和Mazuy的模型中,基金的市场暴露随市场收益水平而变化。Ferson和Schadt(1996)的模型中β是基于一系列宏观变量的函数,这个模型也主要用于预测不同经济环境下基金经理的交易策略。此外,基金经理买入和卖出证券也可能由于与市场和经济状况无关的其他策略,因此我们也基于Lewellen和Nagel(2006)的模型估计了更短窗口期的因子载荷。具体来说,我们用基金每日收益(CRSP自1998年10月开始提供)来估计月度β,再使用β计算次月基金风险调整后的收益。窗口期更短的回归使我们可以用最新的基金收益序列估计β值,避免过时的数据无法反映当前投资组合的风险载荷。

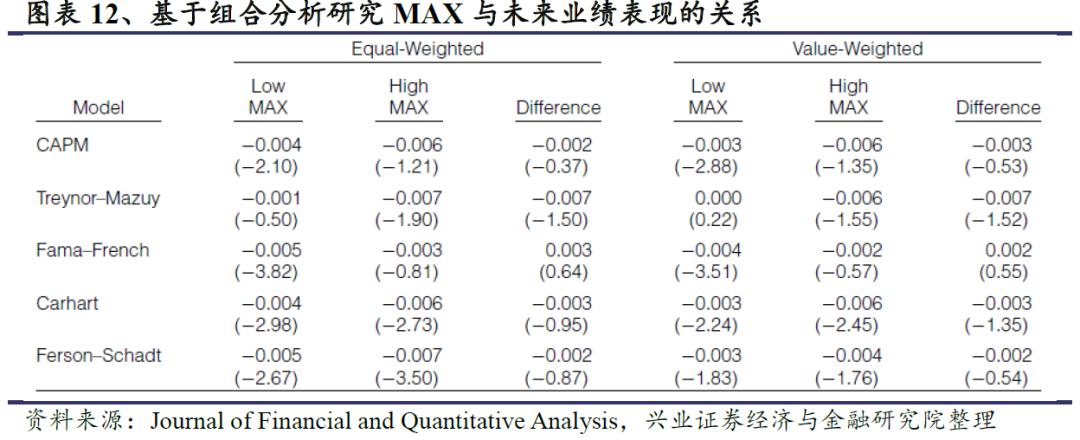

图表11展示了方程(3)的回归结果。控制变量包括了波动率、偏度、基金规模的自然对数、基金管理人管理规模的自然对数、基金成立年限的自然对数、运营费用、换手率、申赎费用和近1年累计收益。为简便起见,我们仅展示了MAX的系数。几乎所有回归中MAX与未来基金收益的关系均为负但不显著,t值在-0.01至-1.74间分布。二者关系不显著证明在其他基金特征相似的情况下,MAX较高的基金未来表现不会显著优于其他基金。

除了多元回归,我们还进行了组合分析。从1992年Q1至2016年Q4,每个季初将基金按照MAX升序排序并十等分,计算季末每组基金等权和市值加权的累计收益。第一组基金的MAX最低,第十组基金的MAX最高。我们用每组基金的累计收益对风险因子进行回归,图表12展示了第一组和第十组基金的回归截距项(alpha)以及两组截距项的差额。两组截距项的差额为负(除了采用Fama–French模型估计的截距项差额)且不显著。使用等权和市值加权计算组合累计收益,得到的回归结果没有显著差异。

尽管依据MAX构建的投资组合没有业绩持续性,但对图表6的分析表明,MAX较高的基金具有较高的波动率,反之亦然。我们认为这是由于一些基金经理会采取风险较高的投资策略,这些策略会增加收益的波动率但也有更大概率获得极端正收益,从而吸引偏爱极端正收益的投资者。但是,这种策略并不一定反映了基金经理的能力水平,只是反映了基金经理的赌性。

在本节中,我们将进行稳健性检验和其他分析来佐证我们的推测,即MAX与未来资金流的关系是由于投资者对极端正收益的偏好。

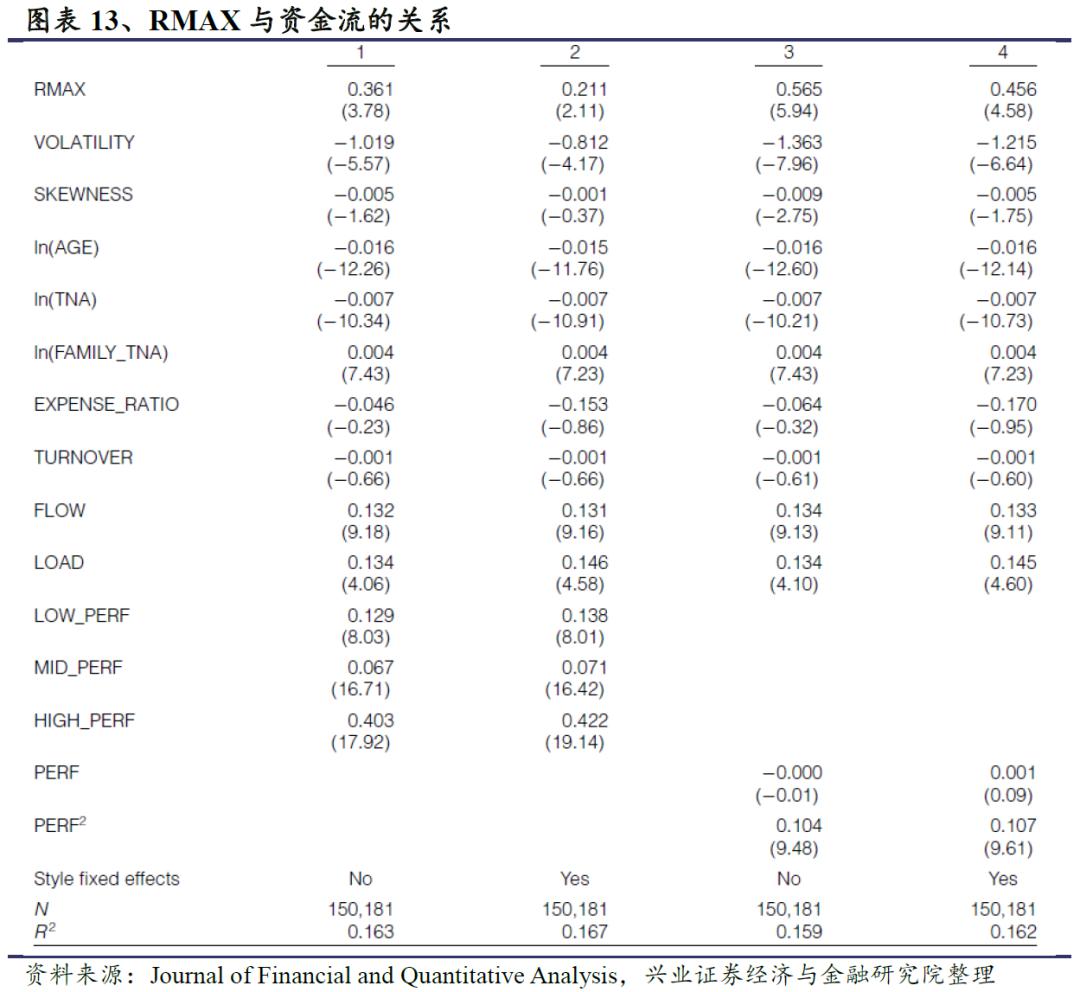

我们的主要变量MAX是用近12个月经风格调整后的月度收益计算的,本节我们使用了其他方法定义的MAX指标,检验MAX与未来资金流的关系是否会随着MAX定义方法的改变而变化。前文中主要使用了经风格调整后的收益计算MAX,本节我们使用未经调整的原始MAX(RMAX)重新进行验证,RMAX是近12个月(t-11月至t月)基金月度收益的最大值(未经风格调整)。RMAX与MAX之间的相关性为54.4%。图表13是t季度资金流对t-1季度RMAX回归的系数。所有控制变量的定义与图表4中的一致。我们发现所有回归中RMAX与未来资金流的关系均显著为正。分段回归结果表明,RMAX每增加1个标准差,未来资金流会增加0.84%(≈0.211×4.0%)。含有二次项的回归结果表明,RMAX每增加1个标准差,未来资金流会增加1.35%。

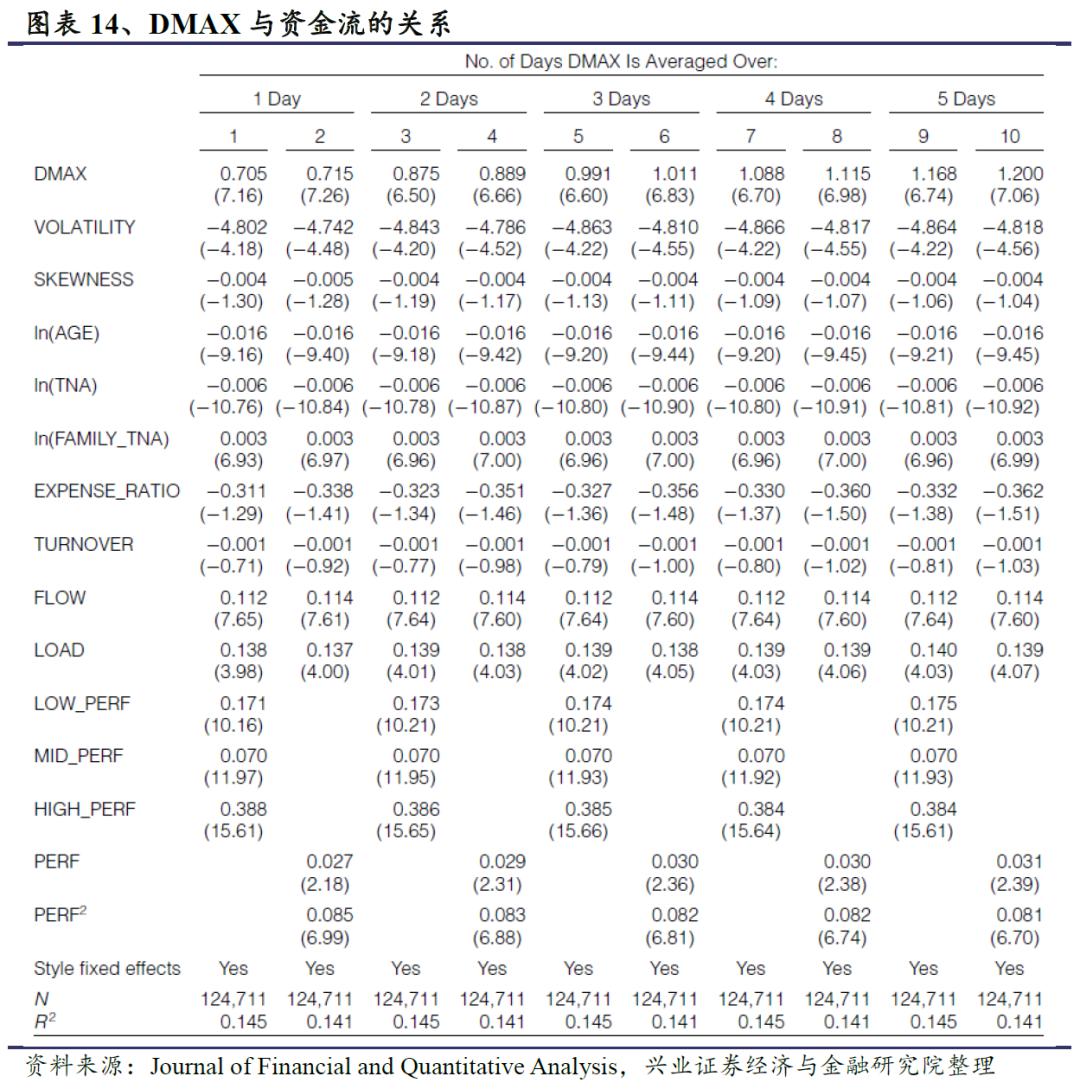

作为对MAX定义的另一个替代验证,我们用基金季度资金流动比率对日度MAX(DMAX)进行回归,DMAX是基金上一季度中经风格调整后的1/2/3/4/5个日度最高收益的平均值。回归结果见图表14。波动率和偏度也采用季度频率,其他变量定义与图表4中的一致。由于CRSP仅从1998年10月起才开始提供日度收益,回归区间为1998年Q3至2016年Q4。与MAX定义不同的是,每季度计算DMAX时使用的收益序列并不重复。此外,基金知名度对DMAX和未来资金流的影响应该更小,因为媒体很少会关注基金的日度收益。然而DMAX与未来资金流的关系依然显著为正。例如以5个日度最高收益平均值计算的DMAX每增加1个标准差,下一季度资金流动比率提高0.69%(≈1.169×0.59%)。使用单日日度最高收益或2/3/4个日度最高收益的平均值计算的DMAX与未来资金流的关系与此相似。

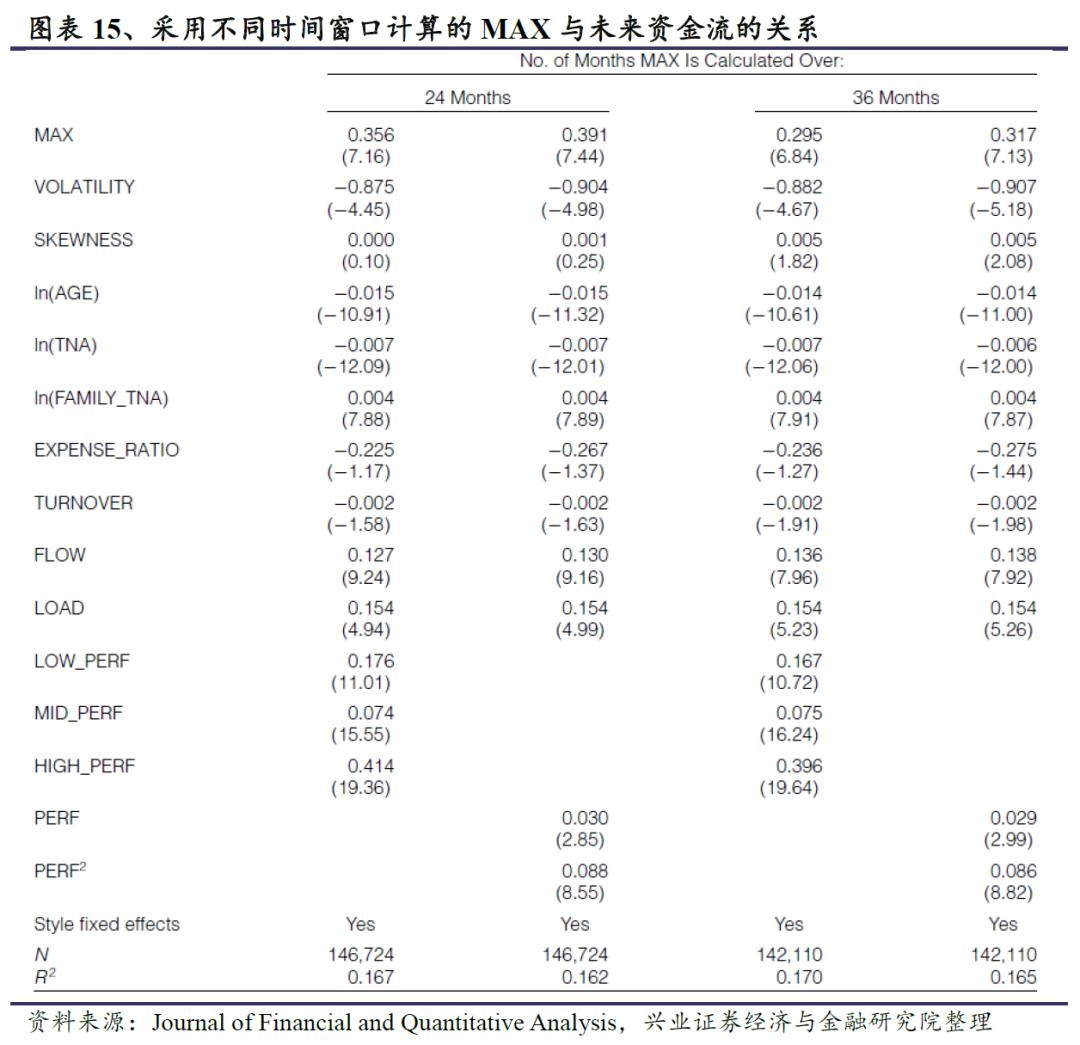

使用年度业绩表现是过往文献的常规做法,本文也主要采用了近1年的时间窗口来计算MAX。作为最后一种稳健性检验,我们也使用了基于不同时间窗口(例如过去24个月和过去36个月)计算的MAX,图表15的结果表明,在延长MAX的计算区间后,MAX对未来资金流的影响反而更大。总而言之,对MAX采用不同计算方法得到的结果都证明了MAX与未来资金流之间的关系具有稳健性。

前文使用了基金收益率的波动率和偏度作为控制变量,为了检验研究的稳健性,此处我们使用特质波动率和特质偏度进行回归。

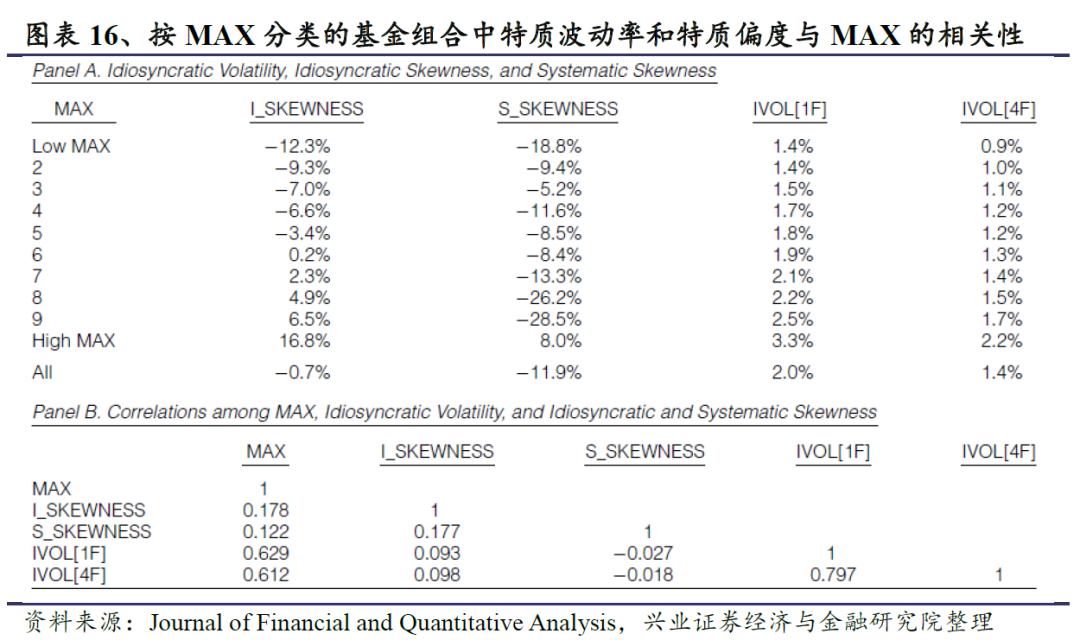

在每个季度资金流对MAX的横截面回归中加入特质波动率和特质偏度,再将样本期内回归结果进行平均。MAX的系数分布于0.140至0.276,且高度显著。IVOL [1F]和IVOL [4F]的回归系数均为负,但与图表4中波动率的系数相比特质波动率的系数都较小,证明投资者主要基于总风险做决策,而不是资产的特质波动。此外,图表4的结果显示MAX与偏度具有正向但不显著的关系,图表17的结果说明这主要是系统性偏度的影响,因为特质偏度和MAX为负向关系。总而言之,这些检验证明加入特质波动率和特质偏度后MAX依然稳健。

现有的理论模型认为,投资者的投资决策可能受到资产的极端正收益影响。基于这个观点,我们进一步研究发现基金最近一年经风格调整后的月度最大收益与未来资金流之间存在正相关。在加入多种控制变量后,这个结果依然稳健,控制变量包括基金近1年累计收益、规模、基金管理人规模、成立年限、换手率、运营费用、波动率(或特质波动率)和偏度(或特质偏度)。

我们认为,Barberis和 Huang(2008)以及Brunnermeier等人(2007)的理论模型可以解释我们的实证结果,模型认为投资者会高估收益分布中极端正收益发生的概率。因此他们会被最近获得过极端正收益的基金所吸引并投资,从而导致基金未来资金流的增加。同时我们也进行了其他验证,表明我们的研究结果不是受到基金过去业绩排名或基金知名度增加的影响。此外,在其他特征相似的情况下,MAX较高的基金未来表现并不会显著优于其他基金,这表明MAX并不是一个筛选优质基金的指标。

我们进一步做了三项验证,以区分投资者对极端正收益的偏好和基金知名度增加分别对实证结果的影响。首先,我们证明了MAX对未来资金流的影响集中存在于明星基金,这与投资者倾向于在优质基金中寻求极端正收益的观点一致,且改变对知名度的衡量指标并不会影响这个结果。其次,MAX与未来资金流的关系只存在于股票型基金,在债券型基金、指数基金和主动管理程度较低的股票型基金中MAX与未来资金流的关系均不显著。由于基金的筛选过程是相似的,如果基金知名度会影响投资者对股票型基金的选择,那么投资者在选择债券等其他基金时知名度也应起到一定作用,但这与我们的实证结果不符。最后,我们发现对于过去也获得过较高MAX的基金,MAX对未来资金流的影响更强。

本文对研究共同基金资金流的影响因素具有重要意义。本文没有研究基金经理是否主动追求月度极端收益,但是他们会从MAX的提高中受益,因为基金经理的薪酬是与基金规模挂钩的。至于基金经理是否有动力做高MAX来扩大管理规模,这类有趣的问题只能留待进一步研究。

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成, 在政策、市场环境发生明显的变化时模型存在失效的风险。